6 НДФЛ с 2022 года: пример заполнения и сроки сдачи

Содержание

В статье рассмотрим, какие сроки сдачи отчетности по 6-НДФЛ установлены в 2022 году, каков порядок заполнения 6-НДФЛ и где скачать актуальный бланк формы 6-НДФЛ в формате xls или xlsx (для программы Microsoft Excel).

Изменения и нововведения

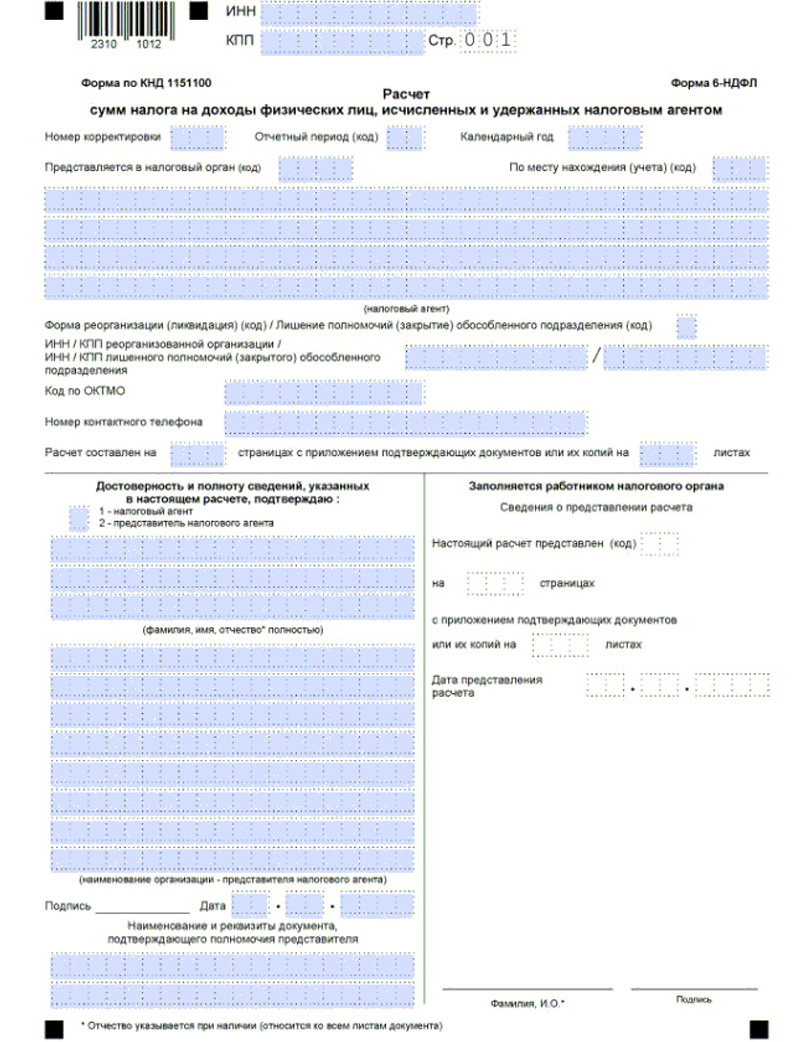

Форма 6-НДФЛ, порядок ее заполнения и электронный формат представления утверждены Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@.

Впервые сдать 6-НДФЛ по новой форме нужно было с отчета за I квартал 2021 года. Изменения в форму внесли в связи с отменой 2-НДФЛ отчетности. Сведения из бывшей 2-НДФЛ включили в состав 6-НДФЛ в виде приложения 1 «Справка о доходах и суммах налога физлица». Заполнять их, как и прежде, нужно лишь один раз в году. Первый раз предоставить справки потребуется только в 2022 году в срок до 1 марта. Незаполненное приложение 1 каждый раз подавать не нужно (п. 51 Порядка заполнения расчета).

Форма изменена кардинально. Теперь она состоит из:

- титульного листа;

- раздела 1 «Данные об обязательствах агента»;

- раздела 2 «Расчет исчисленных удержанных и перечисленных сумм НДФЛ»;

- приложения 1 «Справка о доходах и суммах налогов физлица».

Из новшеств можно отметить следующие:

- дату фактического получения дохода, дату удержания НДФЛ и сумму фактически полученного дохода больше указывать не нужно. Теперь в разделе 1 «Данные об обязательствах налогового агента» фиксируется только срок перечисления НДФЛ и его сумма (поля «021» и «022»);

- в разделах 1 и 2 появились поля «010» и «105» соответственно для отражения КБК;

- в разделе 1 предусмотрены отдельные поля для указания сумм НДФЛ, возвращенных за последние 3 месяца с расшифровкой по датам;

- в разделе 2 появилась идентификация для указания сумм доходов, начисленных по трудовым договорам (поле «112»), по ГПД (поле «113»), излишне удержанных сумм (поле «180»).

Бумажная или электронная версии?

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Актуальный бланк 6-НДФЛ 2022 года

По ссылке ниже можно скачать образец заполнения формы 6-НДФЛ 2022 года и бланк:

Бланк 6-НДФЛ (скачать)

Образец заполнения формы 6-НДФЛ (скачать).

Правила заполнения формы

Основные правила и требования заполнения расчета 6-НДФЛ в 2022 году сводятся к следующему:

- Документ заполняется на основании сведений, которые содержатся в регистрах налогового учета:

- о доходах, начисленных (выплаченных) налоговым агентом физическим лицам;

- об исчисленном и удержанном НДФЛ;

- о налоговых вычетах, предоставленных физлицам.

- В случае если показатели разделов невозможно поместить на одной странице, то следует заполнить нужное количество страниц.

- При заполнении формы нельзя:

- исправлять ошибки корректирующим средством;

- делать двухстороннюю печать документа;

- скреплять листы расчета (это может привести к порче бумажного носителя).

- Бланк формы 6-НДФЛ 2021 года содержит два поля, разделенные точкой, которые предназначены для десятичной дроби. Первое поле, которое состоит из 15 клеток — для целой части десятичной дроби, а второе поле, которое состоит из 2 клеток — для дробной части. В пустых клетках ставятся прочерки.

- На страницах бланка проставляется сквозная нумерация, начиная с титульного листа (в поле «Стр.» указывают: 001, 002, 003).

- При заполнении формы можно использовать чернила черного (синего, фиолетового) цвета. Для печати знаков следует использовать шрифт Courier New (высота 16–18 пунктов).

- Заполнять числовые и текстовые поля следует слева направо (начиная с левого края поля или с крайней левой ячейки).

- Бланк заполняется отдельно по каждому коду ОКТМО:

- индивидуальные предприниматели, а также нотариусы, адвокаты и другие лица, которые занимаются частной практикой, признаваемые налоговыми агентами, указывают ОКТМО по месту своего жительства;

- ИП, которые являются налоговыми агентами, состоящие на учете по месту осуществления деятельности на ЕНВД (для отдельных видов деятельности) или на патенте, указывают ОКТМО по месту своего учета;

- организации, которые являются налоговыми агентами, указывают ОКТМО муниципального образования, на территории которого находится организация (или ее обособленное подразделение).

- В пустых клетках полей ставятся прочерки (например, для ИНН отведено 12 клеток, а сам код состоит из 10 цифр, значит, запись будет выглядеть так: «1357924680- «).

- В форме 6-НДФЛ на каждой странице в поле „Достоверность и полноту сведений, указанных на данной странице, подтверждаю“ нужно поставить дату и личную подпись.

Инструкция по заполнению

Инструкция по заполнению расчета приведена в Приложении № 2 к Приказу ФНС РФ от 15.10.2020 № ЕД-7-11/753@. Информацию для составления 6-НДФЛ берут из регистров налогового учета по НДФЛ.

Важно! Суммовые показатели нельзя оставлять пустыми. Если сведений для заполнения таких показателей нет, в ячейке ставится «0».

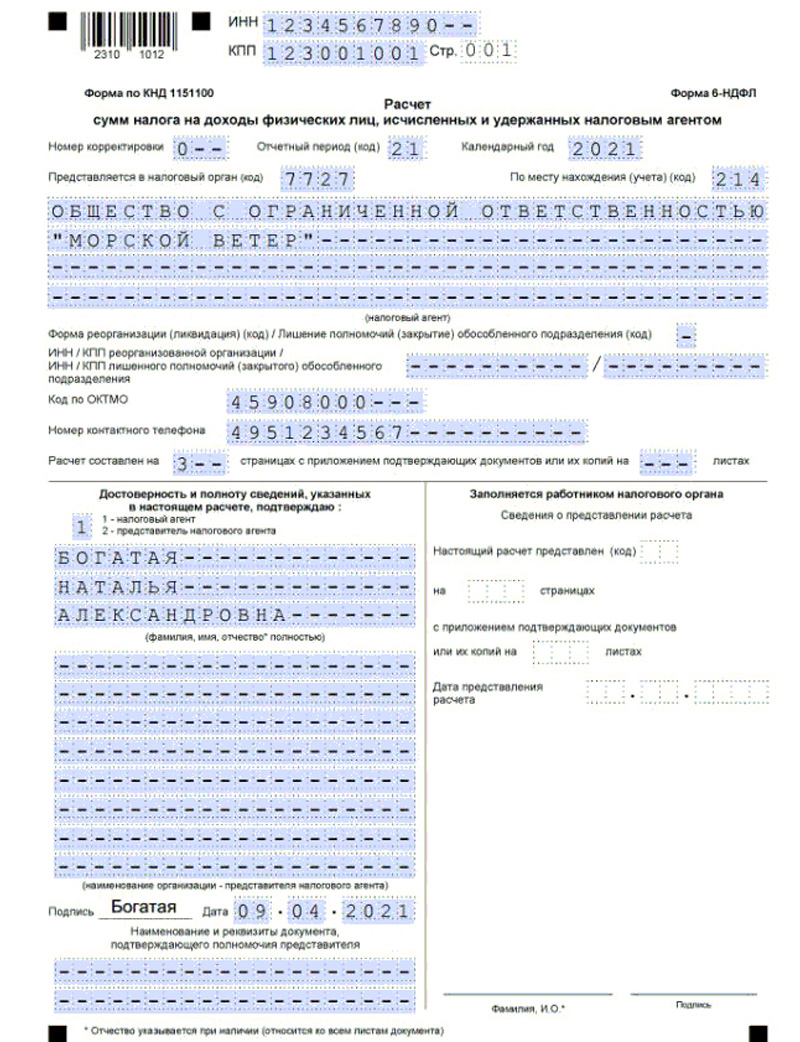

Титульный лист

Титульный лист заполняется в следующем порядке:

- В поле «Отчетный период (код)» указывается код периода. За I квартал этот код — «21»;

- В поле «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) ОП (код)» проставляется соответствующий код по Приложению № 4 к Порядку.

- Поле «ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) ОП» заполняется лишь тогда, когда расчет подается за закрытое ОП либо если форму заполняет правопреемник за реорганизованное лицо. Если реорганизации и закрытия обособок не было — в поле ставятся прочерки (п. 2.2 Порядка).

- В поле «Код ОКТМО» нужно указать код муниципального образования, где находится организация, ОП, выбранное ОП, место жительства ИП, адвоката, нотариуса, место деятельности ИП на патенте. Если код по ОКТМО содержит 8 знаков, оставшиеся незаполненные ячейки в этом поле не заполняются.

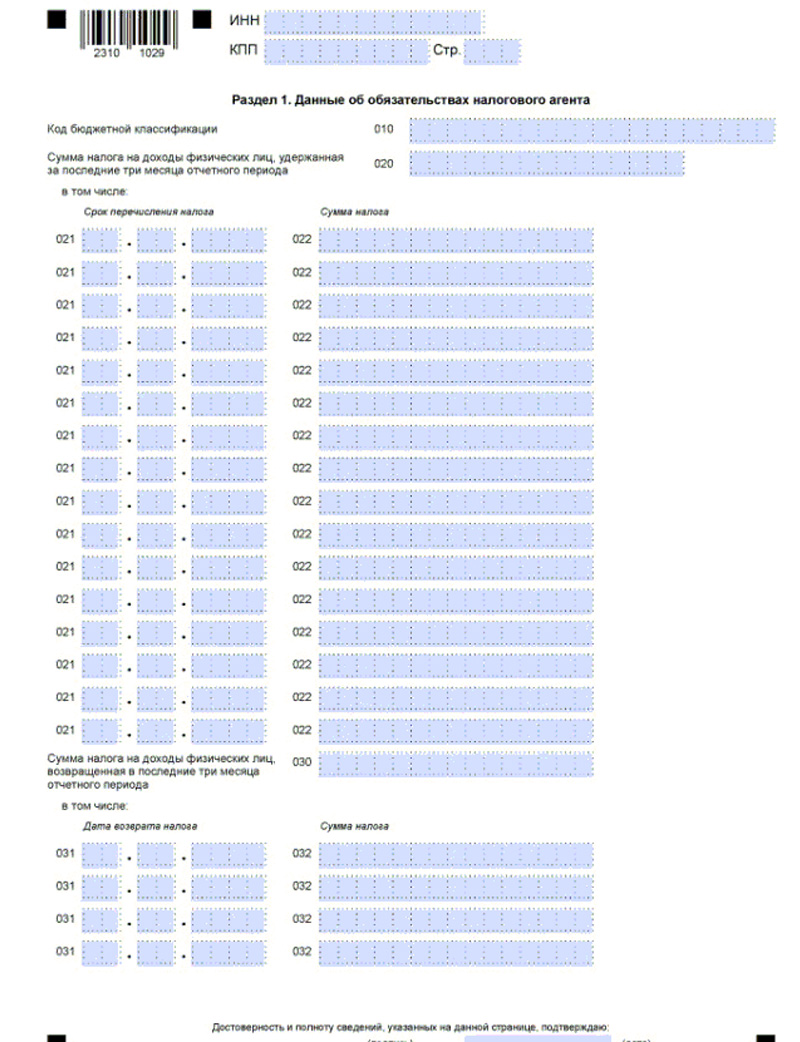

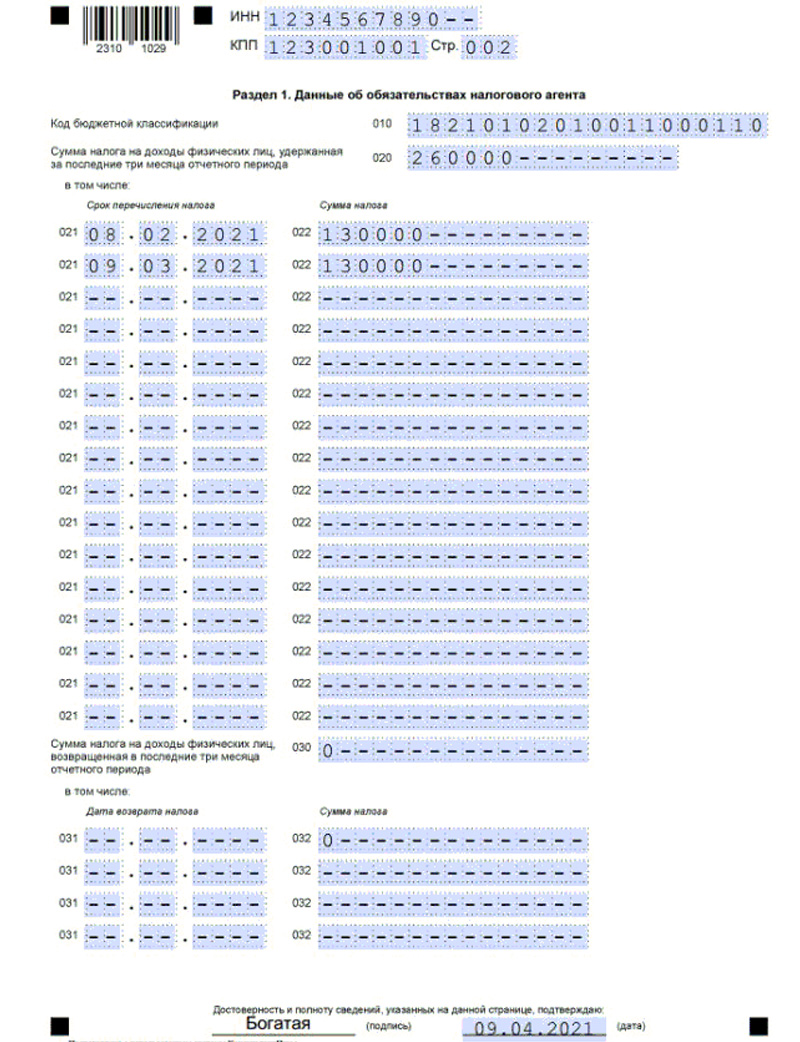

Раздел 1. «Данные об обязательствах налогового агента»

В раздел 1 вносится информация об удержанном налоге, даты перечисления которого приходятся на последние 3 месяца отчетного периода и о налоге, возвращенном за этот же период.

В поле 010 указывается КБК по НДФЛ.

В поле 020 — общая по всем физлицам сумма удержанного налога, срок уплаты которого выпадает на последние 3 месяца периода.

Далее идут 2 блока полей:

- 021 (срок перечисления налога) — здесь отражается крайняя дата перечисления удержанного НДФЛ. По п. 6 ст. 6.1, п. 6 ст. 226, п. 9 ст. 226.1 НК РФ, Письму ФНС РФ от 01.12.2020 № БС-4-11/19702, это следующий рабочий день после выплаты дохода, а для отпускных и больничных пособий — последний день месяца, в котором они выплачены;

- 022 (сумма налога) — здесь указывается общая сумма удержанного НДФЛ, срок уплаты которого соответствует дате, указанной в строке 021 слева.

Важно! Итог показателей по всем строкам 022 должен быть равен значению, указанному в поле 020.

В поле 030 отражается общая сумма НДФЛ, возвращенная налоговым агентом физлицам за последние 3 месяца периода.

В блоках строк 031 и 032 указываются:

- в строке 031 — дата возврата налога;

- в строке 032 — сумма налога, возвращенная в дату, указанную слева в строке 031.

Важно! Сумма показателей всех строк 032 должна быть равна показателю строки 030.

Раздел 2. «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Раздел 2 содержит обобщенную информацию по всем физлицам-получателям доходов (п. 2 ст. 230 НК РФ, п. 4.1 Порядка, Письмо ФНС РФ от 01.12.2020 № БС-4-11/19702@):

- суммы доходов;

- суммы вычетов;

- суммы НДФЛ за I квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года по соответствующей ставке.

При выплате доходов, облагаемых по разным ставкам, раздел заполняется отдельно по каждой из них (Письмо ФНС РФ от 01.12.2020 № БС-4-11/19702).

В строке 100 указывается ставка, по которой начислены суммы налога.

В строке 105 — КБК.

В строке 110 отражается общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в строке 100. В эту строку, согласно пп. 3, 4 ст. 226 НК РФ и п. 4.3 порядка, нужно включить только те доходы, даты фактического получения которых относятся к отчетному периоду. Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату — в периоде ее начисления (пп. 1, 2 ст. 223 НК РФ).

В строки 111—113 заносятся обобщенные суммы по доходам в зависимости от их видов:

- в строку 111 — дивиденды;

- в строку 112 — доходы по трудовым договорам;

- в строку 113 — доходы по ГПД.

В строке 120 указывается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В строке 130 отражается общая сумма вычетов (стандартных, имущественных, социальных, профессиональных и инвестиционных), предоставленных с начала года по перечню, установленному Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@. Кроме того, здесь же показываются и иные суммы, уменьшающие базу, а также необлагаемые суммы по ст. 217 НК РФ, если они освобождаются от налога в определенных пределах (подарки в сумме 4 тыс. рублей). Если окажется, что сумма вычета больше зарплаты, в расчете его нужно отразить в сумме, не превышающей доход. В такой ситуации в строки 110 и 130 нужно внести одинаковые цифры, равные выплаченному доходу.

В строке 140 указывается сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В строке 141 отдельно показывается сумма НДФЛ, исчисленная с дивидендов по всем получателям с начала года по ставке из строки 100

В строке 150 — общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В строке 160 — общая сумма НДФЛ, фактически удержанного с начала года. Если в строке 110 указан доход, фактической выплаты которого еще не было (например, зарплата за март, выплаченная в апреле), то в строку 160 НДФЛ с такого дохода вносить не нужно, так как его удержание произойдет в следующем отчетном периоде (п. 4 ст. 226 НК РФ).

В строке 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат). Указывается общая сумма с начала года. Здесь не отражается НДФЛ с зарплаты, которую выплатят в следующем отчетном периоде.

В строку 180 вносят общую сумму излишне удержанного налога с начала года.

В строке 190 указывается общая сумма налога, возвращенная физлицам с начала года.

Приложение 1 «Справка о доходах и суммах налогов физлица» (ранее 2 НДФЛ)

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). «Уточненку» можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Сроки перечисления НДФЛ

Статья 223 НК РФ определяет даты возникновения различных видов доходов, а ст. 226–226.1 НК РФ указывают на сроки перечисления налога в бюджет. Приведем их в таблице:

| Основные виды доходов | Дата получения дохода | Срок перечисления НДФЛ |

| Зарплата (аванс), премии | Последний день месяца, за который начислили зарплату или премию за месяц, входящую в систему оплаты труда (п. 2 ст. 223 НК РФ)

Если выплачена годовая, квартальная или единовременная премия, то датой получения дохода будет день выплаты премии (письмо Минфина РФ № от 29.09.2017 № 03-04-07/63400) |

Не позднее дня, следующего за днем выплаты премии или зарплаты при окончательном расчете.

Если аванс выплачивается в последний день месяца, то по существу он является оплатой труда за месяц и при его выплате надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ). В этом случае сумма аванса в расчете показывается как самостоятельная выплата по тем же правилам, что и зарплата |

| Отпускные, больничное пособие | День выплаты (пп. 1 п. 1 ст. 223 НК РФ, письма ФНС РФ от 25.01.2017 № БС-4-11/1249@) | Не позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособности |

| Выплаты при увольнении (зарплата, компенсация за неиспользованный отпуск) | Последний день работы (пп. 1 п. 1, п. 2 ст. 223 НК РФ, ст. 140 ТК РФ) | Не позднее дня, следующего за днем выплаты |

| Матпомощь | День выплаты (пп. 1 п. 1 ст. 223 НК РФ, письма ФНС РФ от 16.05.2016 № БС-4-11/8568@, от 09.08.2016 № ГД-4-11/14507) | Не позднее дня, следующего за днем выплаты |

| Дивиденды | День выплаты (пп. 1 п. 1 ст. 223 НК РФ, письма ФНС РФ от 16.05.2016 № БС-4-11/8568@, от 09.08.2016 № ГД-4-11/14507) | Не позднее дня, следующего за днем выплаты (если выплату производит ООО).

Не позднее одного месяца с наиболее ранних из следующих дат: окончание соответствующего налогового периода, дата выплаты денежных средств, дата окончания действия договора (если это АО) |

| Подарки в натуральной форме | День выплаты (передачи) подарка (пп. 1, 2 п. 1 ст. 223 НК РФ, письма ФНС РФ от 16.11.2016 № БС-4-11/21695@, от 28.03.2016 № БС-4-11/5278@) | Не позднее дня, следующего за днем выдачи подарка |

Дата удержания налога почти всегда совпадает с датой выплаты дохода (п. 4 ст. 226 НК РФ), но есть исключения. Так, датой удержания НДФЛ:

- с аванса (зарплаты за первую половину месяца) будет день выплаты зарплаты за его вторую половину (письма ФНС РФ от 29.04.2016 № БС-4-11/7893, Минфина РФ от 01.02.2017 № 03-04-06/5209);

- со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет (письмо Минфина РФ от 05.06.2017 № 03-04-06/35510);

- с материальной выгоды, подарков дороже 4 тыс. рублей (иного натурального дохода) — ближайший день выплаты зарплаты (п. 4 ст. 226 НК РФ).

Штрафы за нарушения порядка сдачи расчета и за ошибки в нем

В отношении расчета 6-НДФЛ оштрафовать могут:

- за несвоевременную подачу расчета;

- за ошибки и недостоверные данные;

- за нарушение способа сдачи.

Важно! Размер штрафа за просрочку представления расчета составляет 1 000 руб. за каждый полный или неполный месяц со дня, установленного для подачи отчетности, и до даты, когда она была представлена (п. 1.2 ст. 126 НК РФ, Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14515 (п. 1)).

Этот подход разъяснен в период действия старой формы расчета 6-НДФЛ, но по-прежнему актуален.

Кроме того, инспекторы могут заморозить операции по счетам (переводы электронных денежных средств), если расчет не представлен в течение 10 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

А работника организации, ответственного за представление 6-НДФЛ и не представившего вовремя расчет, могут наказать на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Важно! За ошибки и недостоверную информацию в расчете по форме 6-НДФЛ штраф составит 500 руб. (п. 1 ст. 126.1 НК РФ).

Недостоверными считаются любые сведения, не соответствующие действительности или некорректные данные. То есть, санкции могут последовать за неточности (Письма от 29.12.2020 № ЕА-4-15/21847, от 09.08.2016 № ГД-4-11/14515 (п. 3)):

- в персданных физлиц;

- в кодах доходов и вычетов;

- в суммовых значениях.

Если ошибки не приводят к занижению суммы налога, штраф могут понизить НДФЛ (пп. 3 п. 1, п. 4 ст. 112 НК РФ, Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14515 (п. 3)).

Если ошибка обнаружена самостоятельно, лучше подать уточненку, причем, до того, как налоговики ее выявят. В такой ситуации штрафа можно избежать по п. 1 ст. 126.1 НК РФ (п. 2 ст. 126.1 НК РФ).

Важно! За несоблюдение способа подачи 6-НДФЛ, то есть, за представление расчета на бумаге, вместо электронной формы, могут оштрафовать на 200 руб. (ст. 119.1 НК РФ).

Читайте также: